Bài viết này xin được chia sẻ những kiến thức CƠ BẢN về các loại thuế liên quan đến bất động sản và mối liên hệ của chúng như thế nào. Chỉ dám nói là cơ bản bởi vì mỗi một loại thuế này có thể rất phức tạp tùy thuộc vào mục đích, thực tế và quy mô xây dựng của taxpayers. Các kiến thức cơ bản này không phải là mới, và có thể nhiều bạn sống ở Úc lâu chắc cũng đã biết, tuy nhiên những chia sẻ này dành cho các bạn mới và có sự quan tâm.

A. Bất Động Sản và Các loại thuế cơ bản

1. Income Tax – Thuế thu nhập

- Authority: Australian Tax Office (ATO) – Cơ quan điều hành, sở thuế quốc gia.

- Áp dụng cho:

· Rental income (or loss) – lời hay lỗ từ việc cho thuê nhà

· Sell of investment property – lời hay lỗ từ việc bán nhà đầu tư

Xin lưu ý, việc bán nhà đầu tư thì chúng ta áp dụng luật Capital Gain Tax (một loại thuế nằm trong thuế thu nhập)

· Property development – kinh doanh, phát triển bất động sản

- How to declare/ pay?

Khai qua Income Tax Return (Hồ sơ khai thuế hàng năm) của chủ sở hữu.

2. Stamp Duty – Thuế trước bạ

-

Authority: State Revenue Office – Cơ quan thu thuế ở cấp Tiểu Bang

Ví dụ ở Victoria: State Revenue Office of Victoria

-

Áp dụng cho:

Bất động sản khi có transfer of ownership (chuyển đổi của quyền sở hữu)

Ví dụ thông dụng nhất là khi chúng ta đi mua nhà của chủ nhà hoàn toàn xa lạ, ít thông dụng hơn là khi vợ chồng hay bố mẹ sang tên nhà cửa cho nhau hoặc cho con cái …

-

How to declare/ pay?

Thông thường luật sư / conveyancer làm việc trực tiếp với State Revenue Office thay cho người mua, tới ngày bàn giao nhà, số tiền thuế trước bạ bị trừ thẳng từ tài khoản ngân hàng của người mua.

3. Land Tax – Thuế Đất

-

Authority: State Revenue Office – Cơ quan thu thuế ở cấp Tiểu Bang

-

Áp dụng cho:

Investment properties (properties rather than principal place of residence) – nhà đầu tư hay nhà holiday house, mà không phải là nhà ở chính.

4. Vacant residential land tax – Thuế đất cho nhà dân cư không có người sử dụng

-

Authority: State Revenue Office – Cơ quan thu thuế ở cấp Tiểu Bang

-

Áp dụng cho:

Investment properties (properties rather than principal place of residence) – nhà đầu tư hay nhà holiday house, mà không phải là nhà ở chính.

Thế nào gọi là “vacant”? Trong một năm (từ tháng 1 đến tháng 12), mà có hơn 6 tháng không có người sử dụng làm nhà ở hay thuê dưới hình thức cho thuê ngắn hạn.

Ví dụ thông dụng nhất là các nhà đầu tư nước ngoài mua bất động sản ở Úc tuy nhiên không cho thuê mà đóng cửa để đấy. Chính phủ không muốn khuyến khích điều này cho nên đặt ra loại thuế này.

5. Goods and Services Tax (GST) – Thuế giá trị gia tăng

-

Authority: Australian Tax Office (ATO) – Cơ quan điều hành, sở thuế quốc gia.

-

Áp dụng cho:

Commercial properties owners (ví dụ shops, hãng xưởng, shopping centre), property developers – các nhà phát triển bất động sản

6. Metropolitan Planning Levy – Thuế phát triển đô thị

-

Authority: State Revenue Office – Cơ quan thu thuế ở cấp Tiểu Bang

-

Áp dụng cho:

Các nhà phát triển bất động sản với trị giá đầu tư hiện tại ở tiểu bang Victoria là $1,093,000 trở lên.

7. Public open space contribution – Đóng góp cho council

- Authority: Council thuộc nơi nhà phát triển bất động sản làm các công trình

Ở tiểu bang Victoria, nếu như nhà phát triển bất động sản xây từ 3 căn trở lên sẽ phải đóng góp 5% site value cho council nha.

Bạn nào lần đầu subdivide và xây multi development 3 căn trở lên thì nên lưu ý check với council hay town planner của bạn để biết thêm chi tiết.

***

B. Thuế thu nhập liên quan đến bất động sản (BĐS)- Phần 1

1. Thuế thu nhập liên quan đến BĐS được tính như thế nào và áp dụng ra sao?

Phụ thuộc vào chủ sở hữu là ai? Thông dụng nhất ở nước Úc, chủ sở hữu bất động sản bao gồm :

a) Individual or a group of individuals

Cá nhân hay một nhóm cá nhân (ví dụ thông dụng nhất là vợ chồng, hay anh chị em trong gia đình)

b) Family trust

Quỹ gia đình

c) Company

Công ty

d) Superannuation fund

Quỹ hưu trí

Khi chúng ta mua căn nhà đầu tiên, phần lớn là chúng ta mua để ở, nên sẽ mua dưới tên cá nhân phải không? Bài viết chia sẻ hôm nay sẽ chủ yếu nhắm đến đối tượng này.

Nhưng khi chúng ta mua đến căn nhà thứ hai, ba trở lên, phương án mua dưới tên quỹ gia đình khá phổ biến ở nước Úc vì nói nôm na nó có thể sử dụng vào mục đích bảo vệ tài sản (Asset Protection) tốt hơn là mua dưới tên cá nhân. Tuy nhiên cái gì cũng có nhược điểm và ưu điểm riêng của nó. Phần này xin không bình luận thêm vì đây thuộc lĩnh vực chuyên môn của Luật Sư.

Trong trường hợp các nhà kinh doanh, phát triển bất động sản, tùy vào quy mô của các công trình, khá phổ biến họ sử dụng công ty, hay những legal tax structure (mô hình sở hữu) khá là phức tạp. Nói đến đây cũng không muốn làm rối trí mọi người nhưng nôm na tạm hiểu khi bạn đã là nhà phát triển bất động sản với quy mô lớn thì việc sở hữu sẽ phức tạp hơn nhiều so với việc chỉ sở hữu một căn nhà đầu tư bình thường.

Khi chúng ta đi làm, khai thuế đàng hoàng thì chủ đều đóng lương hưu cho chúng ta phải không? Các quỹ hưu trí (public superannuation funds) cũng hoàn toàn có thể sở hữu bất động sản. Và trường hợp thứ hai (chủ yếu dành cho những người thu nhập cao), họ tự set up quỹ hưu trí cá nhân (self-managed superannuation funds), các quỹ hưu trí này cũng hoàn toàn có thể sở hữu bất động sản nếu hội đủ điều kiện cho phép.

2. Rental income (or loss) – lời hay lỗ từ việc cho thuê nhà

Nếu chủ sở hữu là cá nhân hay một nhóm cá nhân thì thu nhập lời hay lỗ từ việc cho thuê nhà sẽ phải kê khai trong bản khai thuế cá nhân (Individual Tax Return) dựa trên % sở hữu của người đó.

Một trong các điều lợi của sở hữu cá nhân là nếu như thu nhập từ thuê nhà – rental income không đủ để chi trả cho các chi phí – rental deduction (chủ yếu là do tiền trả nợ ngân hàng - mortgage repayments) thì chúng ta sẽ bị lỗ. Thuật ngữ cho lỗ này thường gọi là NEGATIVE GEARING. Phần lỗ này được phép trừ vào các nguồn thu nhập khác, do dó sẽ tiết kiệm được thuế trên toàn bộ thu nhập của năm đó.

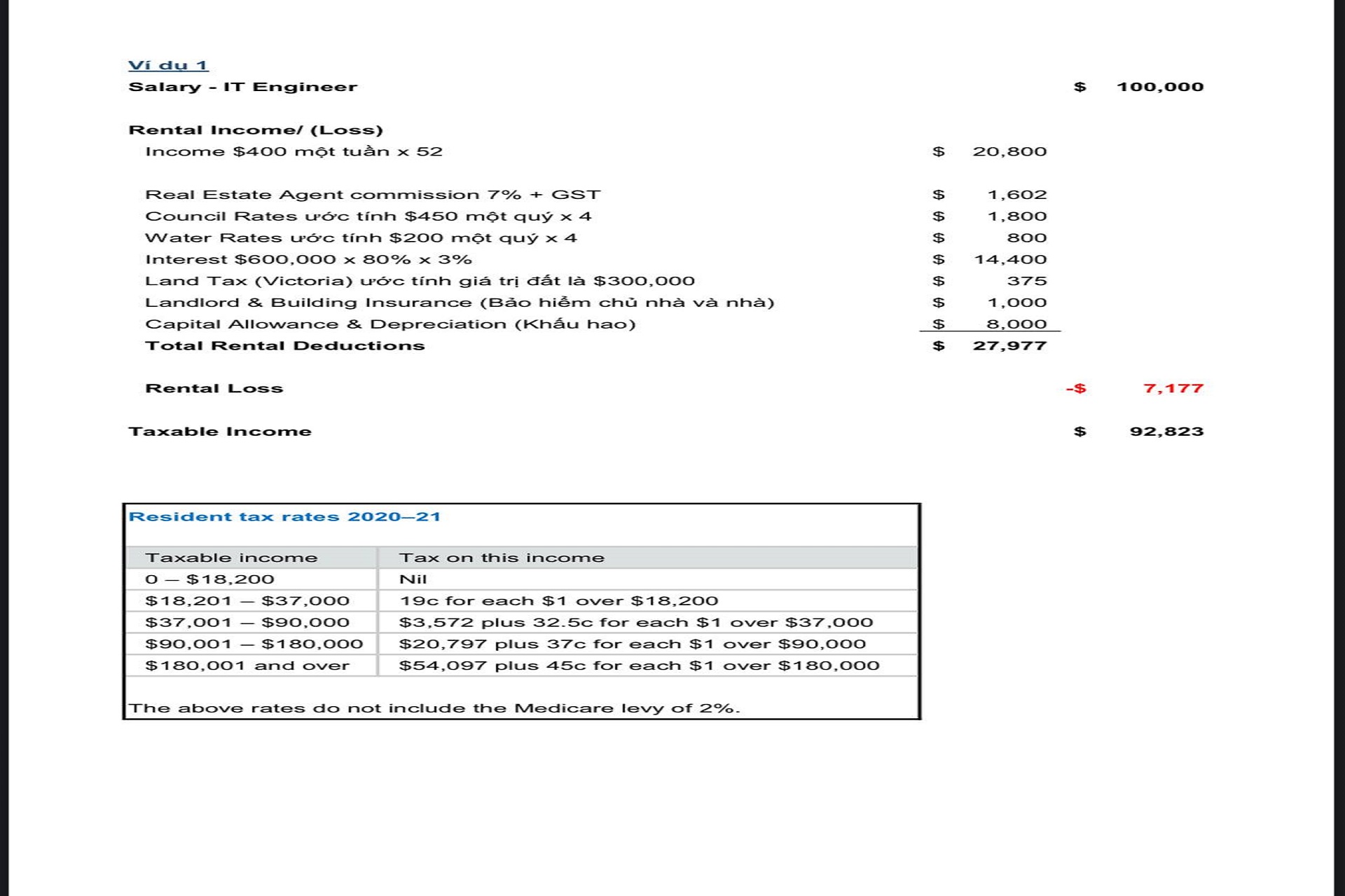

Ví dụ 1: Anh A làm nghề kỹ sư tin học, lương kỹ sư của anh là $100,000 một năm trước thuế. Anh đã có sở hữu một căn nhà để ở. Tuy nhiên anh làm việc chăm chỉ và sống tiết kiệm nên có mua thêm căn nhà thứ hai để đầu tư.

Căn nhà này anh mua mới tinh với giá $600,000. Anh vay ngân hàng 80% và trả lãi suất 3% một năm, chỉ trả lãi không trả vốn (interest only loan)

Anh cho thuê với giá $400 một tuần. Anh thuê một real estate agent quản lý nhà thuê cho anh và trả cho họ với phí là 7% + GST.

Khấu hao tạm thời ước tính là $8,000 một năm. Các chi phí khác như Council Rates, Water Rates cũng là mình ước tính thôi nhé. Ngoài ra anh không có thêm thu nhập gì hết. Vậy tính như thế nào (mời các bạn xem hình)

Như vậy các bạn có thế thấy là thay vì phải trả thuế trên $100,000 tiền lương từ công việc kỹ sư, vì có rental loss $7,177 mà anh A giờ chỉ phải trả thuế trên $92,823 thôi. Anh đã tiết kiệm được số thuế là $7,177 x 39% = $2,799

(37% là mức thuế thu nhập cá nhân từ khoảng $90,000 đến $180,000 cộng thêm 2% thuế medicare levy)

Xin lưu ý thêm để có thể claim được phần khấu hao của căn nhà (Capital Allowance and Tax Depreciation), chúng ta cần phải thuê một đơn vị có giấy phép (Licensed Quantity Surveyor) để tính toán cho mình. Nói đơn giản là khấu hao này không phải tự mình hay Tax Agent của mình tính được mà ATO Sở thuế chỉ chấp nhận khấu hao tính toán bởi Licensed Quantity Surveyor thôi. Thông thường những căn nhà mới, các bạn nên tận dụng làm việc này để có thể claim được nhiều deductions nhất có thể. Chi phí cho các đơn vị này dao động từ $500 đến $700 plus GST. Số tiền này thông thường thì trả một lần thôi và cũng được claim vào rental deductions luôn. Các công ty phổ biến cung cấp dịch vụ này:

BMT Tax Depreciation Quantity Surveyors Australia

Deppro Depreciation Professionals

Capital Claims Tax Depreciation

Ví dụ trên đây của mình đã bao gồm những chi phí mà các bạn có thể claim làm rental deductions phổ biến nhất. Ngoài ra để biết thêm chi tiết bạn có thể claim hay không được claim những gì thì xin hãy đọc hướng dẫn của ATO trên website của họ, hoặc đơn giản nhất là nói chuyện với Tax Agent của bạn.

Nếu chủ sở hữu căn nhà là quỹ gia đình hay công ty, thì một trong những điểm bất lợi là nếu như có lỗ giống như trường hợp ở trên, phần lỗ này sẽ không được chia cho thành viên trong gia đình hay cổ đông của công ty mà sẽ được giữ lại và mang theo (carried forward) để trừ vào lợi nhuận hay nguồn thu nhập khác của các năm sau này (profit from future years).

Ngược lại với ví dụ bên trên, nếu anh A không có vay nợ ngân hàng gì nhiều, sau khi trừ các chi phí đi , anh A không có lỗ mà có lãi thì phần lãi này cũng phải được cộng vào thu nhập trong hồ sơ khai thuế của anh, và thuế sẽ được tính trên tổng thu nhập.

Còn nếu là quỹ gia đình thì phần lãi có thể chia cho các thành viên trong gia đình. Và mỗi thành viên sẽ phải khai phần được chia này trong hồ sơ khai thuế cá nhân của họ.

Còn nếu là công ty thì đóng thuế 27.5% nếu hội đủ điều kiện “Base Rate Entity”, còn không thì 30%.

Nếu là quỹ hưu trí thì đóng thuế 15%.

Mình sống ở Melbourne thuộc tiểu bang Victoria, nên các phần thuế ở cấp tiểu bang, kiến thức của mình chỉ nằm trong tiểu bang Victoria mà thôi. Các bạn ở tiểu bang khác, nếu quan tâm có giống với Victoria không thì mình khuyên các bạn nên tìm hiểu qua website của State Revenue Office và Council nơi các bạn sinh sống.

Nguồn: Trang Nguyễn - Linkedin.