Sell of investment property – lời hay lỗ từ việc bán nhà đầu tư và Capital Gain Tax

Property development – kinh doanh, phát triển bất động sản

Trước hết, xin được giới thiệu với các bạn hai khái niệm thuế thu nhập cơ bản của nước Úc. Hai khái niệm này gồm có Revenue và Capital.

Trong lĩnh vực bất động sản, rất quan trọng là chúng ta phải phân biệt hai khái niệm này vì chúng được áp dụng rất khác nhau, thậm chí trái ngược nhau.

Điển hình thứ nhất:

- Nếu bạn là chủ đầu tư bất động sản lâu dài, mua nhà và cho thuê. Căn nhà của bạn được gọi là “Capital Asset”. Tiền thu về từ việc bán căn nhà được áp dụng khái niệm Capital, hay còn gọi là “receipts on capital account”

Và nếu như bạn sở hữu từ 12 tháng trở lên, nếu bán có lợi nhuận thì bạn chỉ phải trả thuế trên 50% lợi nhuận ( xin đọc ghi chú bên dưới)* đó mà thôi, hay còn gọi là **50% discount** **on Capital Gain Tax.**

(*) Tuy nhiên xin được đặc biệt lưu ý rằng Capital Gain Discount được áp dụng tùy thuộc vào chủ sở hữu như sau:

· 50% (1/2) discount dành cho chủ sở hữu là cá nhân, một nhóm cá nhân hay quỹ gia đình

· 33.33% (1/3) discount dành cho chủ sở hữu là quỹ hưu trí

· Không có discount nếu như chủ sở hữu là công ty.

Một lưu ý nhỏ, lí do tại sao chính phủ không cho phép công ty được quyền claim discount on capital gain tax vì họ nghĩ rằng họ đã đánh thuế công ty flat rate thấp hơn so với mức thuế cá nhân cao nhất rồi, nên không muốn cho thêm discount nữa.

- Nếu bạn là nhà phát triển bất động sản, mua đất chia lô, xây multi-unit development, xây xong bán liền như một loại hình kinh doanh, các căn nhà này không còn gọi là nhà sở hữu với mục đích lâu dài nữa, chúng trở thành “Trading Stock” hay còn gọi là “Hàng hóa”. Tiền thu về từ việc bán chúng được áp dụng khái niệm Revenue, hay còn gọi là “receipts on Revenue account””

Vậy khi bán những căn nhà này, chủ đầu tư phải trả thuế trên 100% lợi nhuận, không được quyền claim capital gain discount như trường hợp bên trên.

Thật là một sự khác biệt quá lớn đúng không?

Nhân đây xin nói ngoài lề chút xíu, Capital Gain Tax được bắt đầu có hiệu lực ở Úc vào ngày 21/09/1985, gần được 35 năm tuổi rồi. Trước đó, nếu là lợi nhuận sản sinh trên khái niệm capital nêu trên thì được miễn thuế hoàn toàn. Bởi vậy từ lịch sử đến hiện tại, sự tranh cãi và phân biệt giữa Capital hay Revenue là vô cùng quan trọng các bạn nhé.

Interesting facts: một số quốc gia không có Capital Gain Tax. Ví dụ như Singapore, Malaysia, New Zealand, Thụy Sĩ, Bỉ… ai có tiền qua mấy nước này mua nhà, bán có lời là không phải trả thuế nè.

Điển hình thứ hai:

- Nếu bạn là chủ đầu tư bất động sản lâu dài, nếu chẳng may bạn mua phải một căn nhà bad investment, sau vài năm sở hữu, giá trị căn nhà không tăng. Ví dụ như Covid-19 làm cho bạn bị mất job, hay thu nhập giảm sút, bạn không đủ khả năng nuôi căn nhà này nữa, bắt buộc phải bán. Nếu bán bị lỗ, thì phần lỗ này bạn cũng phải carry forward to offset capital gains in future years – giữ lại và mang theo mình cho tới khi sau này bạn có lãi từ việc bán các Capital Assets khác (bán nhà investment properties khác, bán cổ phiếu đầu tư lâu dài, bán đồ sưu tập ..) , hoặc cũng có thể bạn được nhận Capital Gains được chia từ quỹ gia đình chẳng hạn thì bạn mới được trừ khoản lỗ bên trên nha.

Nói cách khác, phần lỗ này bạn không được trừ vào các nguồn thu nhập (On revenue account) khác.

· You can only offset Capital Loss against Capital Gain.

· You cannot offset Capital Loss against Other Revenue (Salary, Dividend, Rental Income, Business Income …)

Lấy ví dụ anh A ở phần 1, nếu vì lí do nào đó, anh phải bán căn nhà thứ 2 (investment property) và bị lỗ thì anh không thể trừ lỗ đó vào thu nhập từ lương kỹ sư của anh được. Anh phải mang theo lỗ này trong hồ sơ khai thuế của anh, và nếu sau này anh có Capital Gain thì anh mới được trừ lỗ này nha.

- Tuy nhiên nếu như bạn là nhà phát triển bất động sản, nếu bán bị lỗ thì phần lỗ này được quyền trừ vào các nguồn thu nhập khác của cùng chủ sở hữu.

Điển hình thứ ba, liên quan đến thuế giá trị gia tăng (GST)

(Sẽ được nói kỹ hơn ở phần tiếp theo) nhưng xin đề cập sự khác biệt của thuế GST trên phương diện so sánh 2 khái niệm Revenue và Capital ngắn gọn như sau:

- Nếu bạn là chủ đầu tư nhà ở (residential property) lâu dài, khi bán bạn không phải trả thuế GST cho ATO. Và cũng không được claim thuế GST cho các chi phí bán có dính GST (ví dụ tiền hoa hồng cho agent, tiền quảng cáo, tiền sửa chữa trong quá trình sở hữu ..)

- Tuy nhiên nếu bạn là nhà phát triển bất động sản, khi bán bạn phải tính GST và trả thuế GST cho ATO. Trong quá trình xây và bán, bạn được claim thuế GST cho các chi phí xây dựng và bán có dính GST.

Trước khi kết thúc phần này xin lưu ý, đối với các bạn có ý định subdivide đất, xây multi units thì sở thuế sẽ áp dụng khái niệm Revenue thay vì Capital trừ khi:

a) Bạn phải chứng minh được ý định “Intention” của mình lúc phát triển là để giữ lâu dài (hold for long term investment)

b) Bạn giữ những căn units này ít nhất là 5 năm để chứng minh là mình giữ lâu dài.

c) Bạn không claim GST cho các chi phí xây dựng và bán.

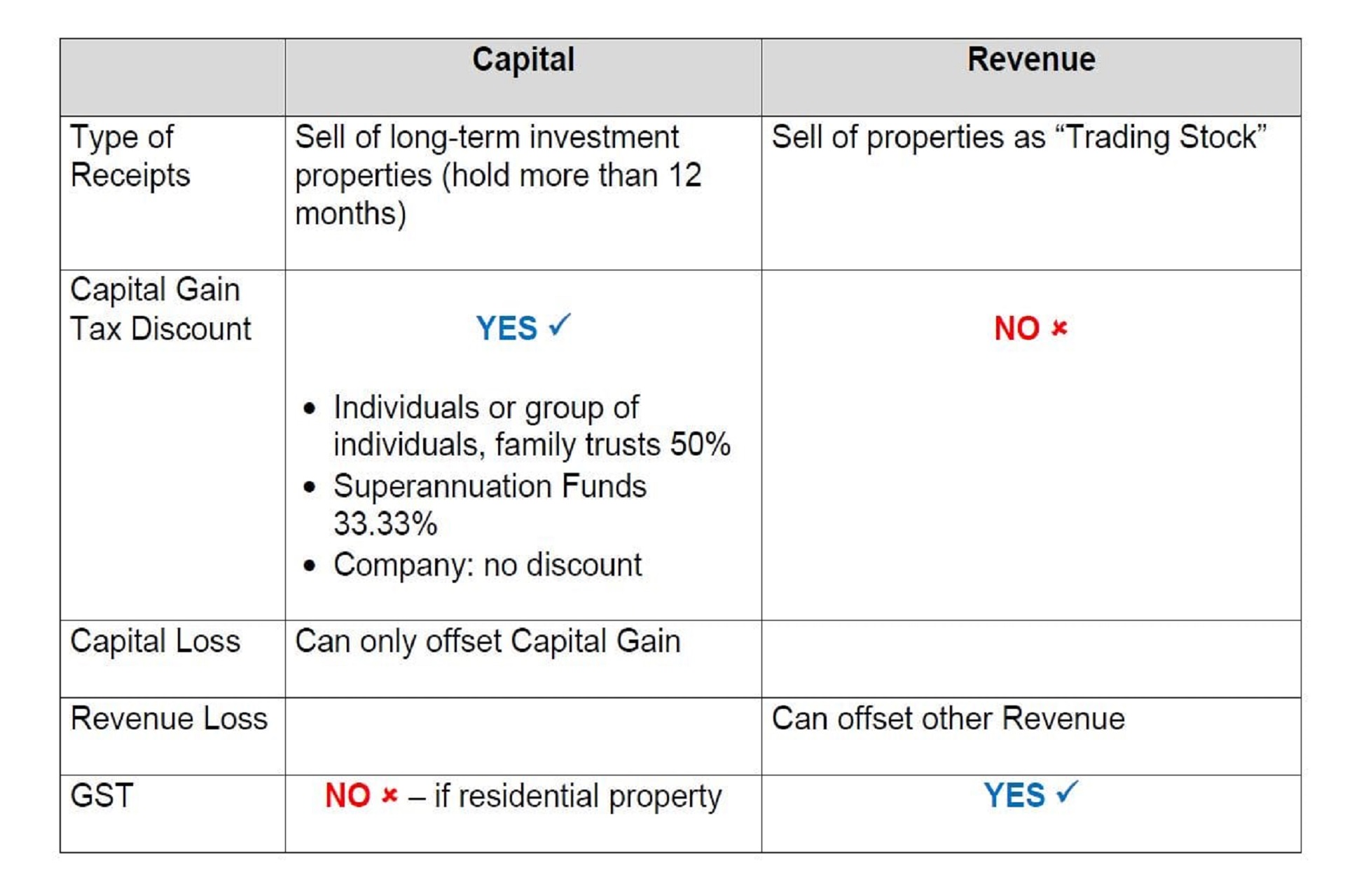

Cuối cùng xin được tổng quát sự khác biệt giữa Revenue và Capital như hình dưới đây:

Nguồn: Trang Nguyễn - Linkedin