Phần 3 chỉ nhắm đến bất động sản sở hữu lâu dài on Capital account và giúp các bạn nắm được kiến thức cơ bản trong việc tính lời hay lỗ từ việc bán những bất động sản này.

Phần này cung cấp rất nhiều ví dụ, tuy nhiên cũng xin disclaimer trước là những ví dụ này rất đơn giản. Mục đích là để mọi người hiểu được luật một cách dễ dàng nhất. Tuy nhiên trong thực tế, hoàn cảnh của mỗi taxpayer rất khác nhau và cũng có thể vô cùng phức tạp. Vậy cho nên nếu trường hợp của các bạn không đơn giản như những ví dụ đưa ra thì các bạn phải đi gặp Tax Agent hay Lawyer.

- Trước hết, xin giới thiệu với các bạn làm quen những thuật ngữ phổ biến sau:

a) Cost base and reduced cost base – Chi phí sở hữu

b) Principle place of residence – Nhà để ở.

c) Full exemption – main residence and 6 years absence rule

d) Partial exemption – main residence

1. Trong quá trình sở hữu một căn nhà, từ lúc mua cho đến lúc bán nó đi, thông thường bạn sẽ chi trả những loại chi phí sở hữu như sau:

a) Purchase costs – chi phí khi mua

- Giá mua – Purchase price

- Thuế trước bạ - Stamp duty (sẽ nói đến kỹ hơn vào phần Stamp Duty sau)

- Phí luật sư – Solicitor/ legal fees hay conveyancer fees

- Phí kiểm tra chất lượng căn nhà – Inspection fees

- Bảo hiểm thế chấp – Mortgage insurance (nếu vay trên 80%)

b) Holding costs – chi phí trong quá trình giữ căn nhà

- Lãi ngân hàng – interest on loan

- Council rates

- Bảo hiểm căn nhà – building insurance

- Thuế đất – land tax ( sẽ nói kỹ hơn vào phần Land Tax sau)

- Tu sửa, bảo dưỡng – maintenance costs

c) Selling costs – chi phí khi bán

- Phí hoa hồng cho agent – Commission

- Phí quảng cáo – Marketing & Advertising

- Phí trang trí – Property Staging and Styling

- Phí luật sư - Solicitor/ legal fees hay conveyancer fees

Các bạn lưu ý, trong trường hợp bạn đã claim phần khấu hao (Capital Allowance and Tax Depreciation) trong quá trình sở hữu giống như anh A ở ví dụ 1 trong Part 1, thì khi bán đi, phần khấu hao này sẽ bị trừ vào Cost base của căn nhà hay còn gọi là reduced cost base. (xem ví dụ 8 để biết thêm chi tiết)

2. Căn nhà mình sử dụng để sinh sống được gọi là Principle Place of Residence (PPOR)

Nếu bán PPOR thì chủ sở hữu được hoàn toàn miễn thuế Capital Gain Tax (full exemption-main residence)

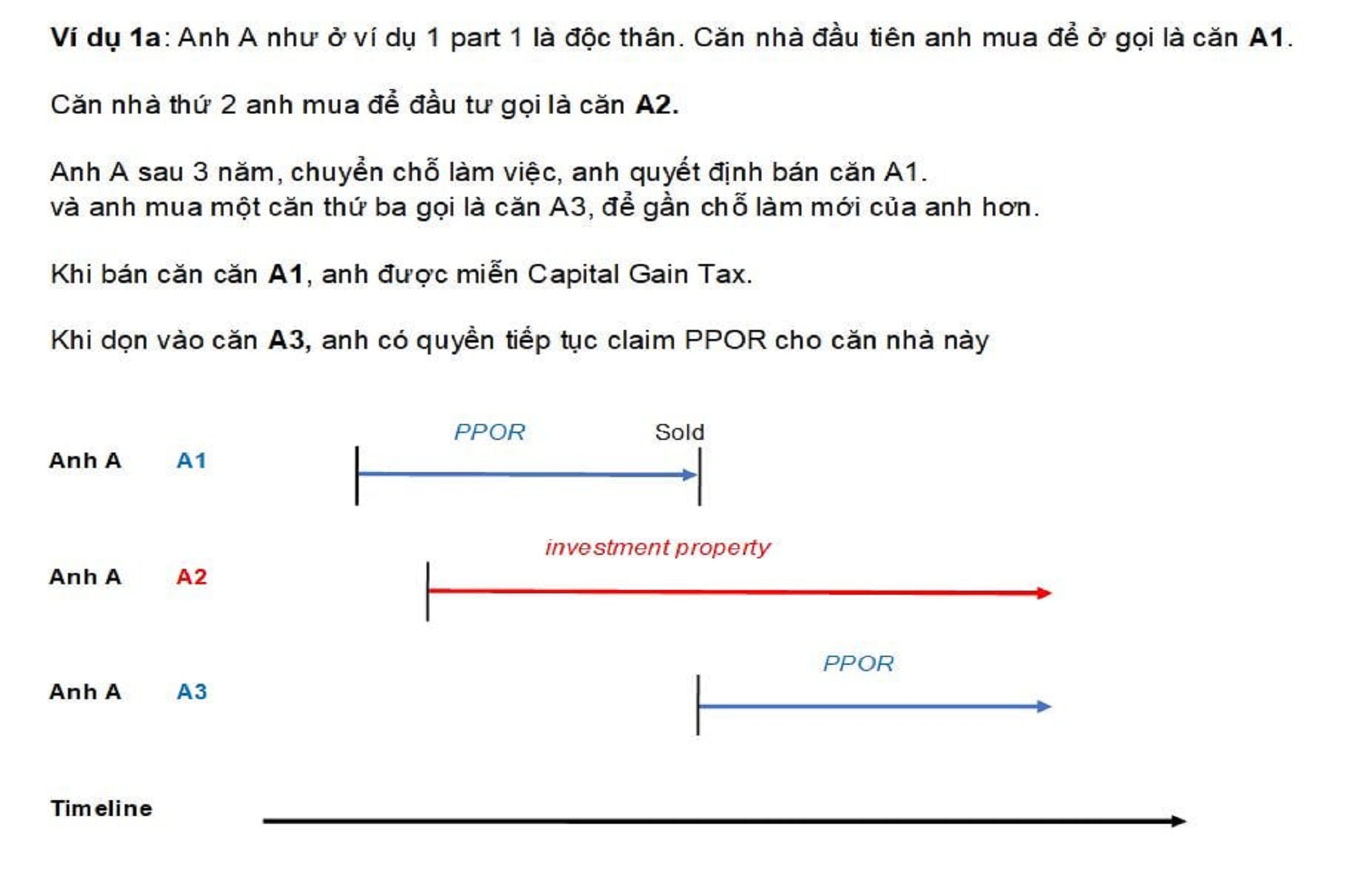

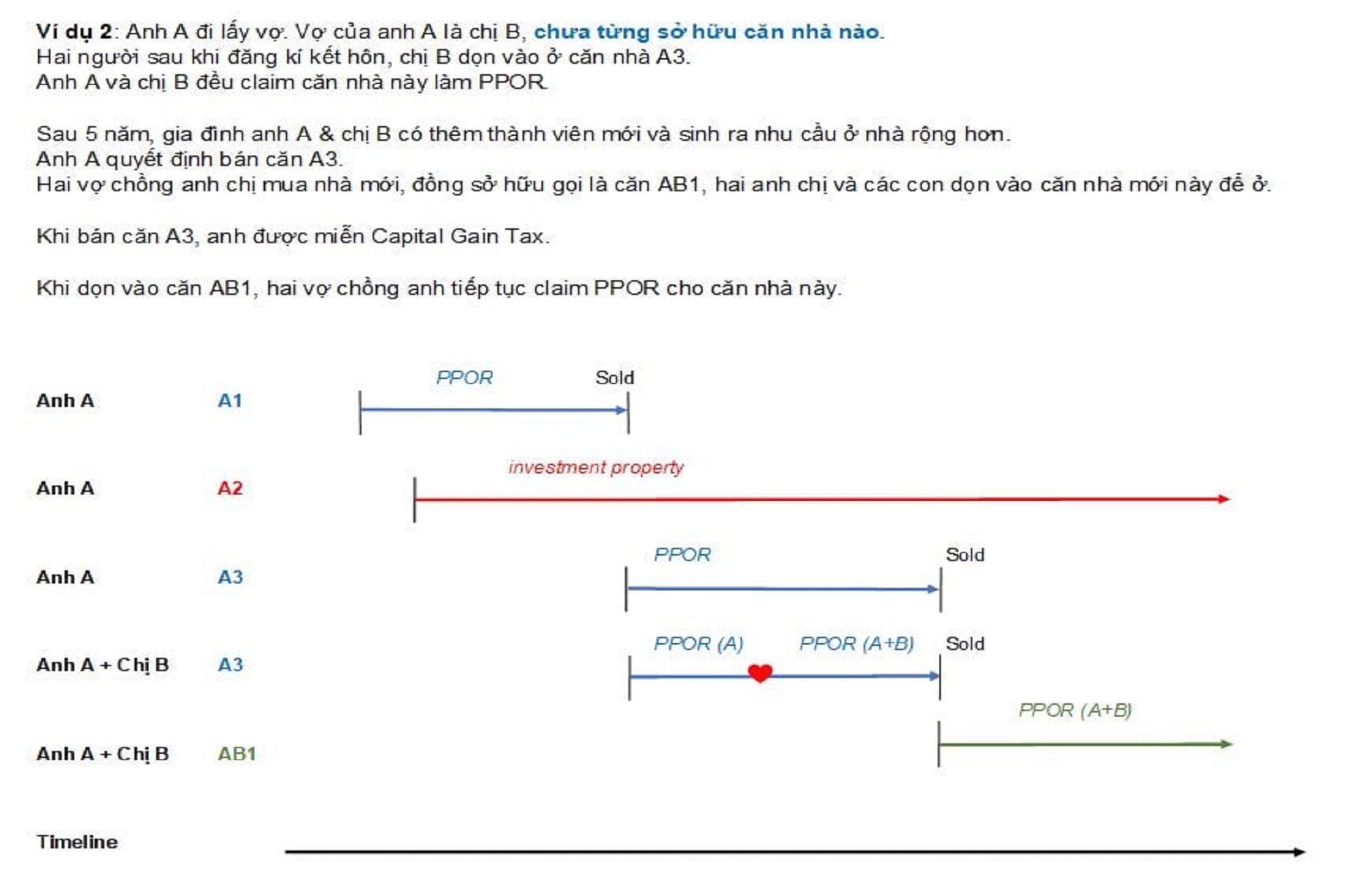

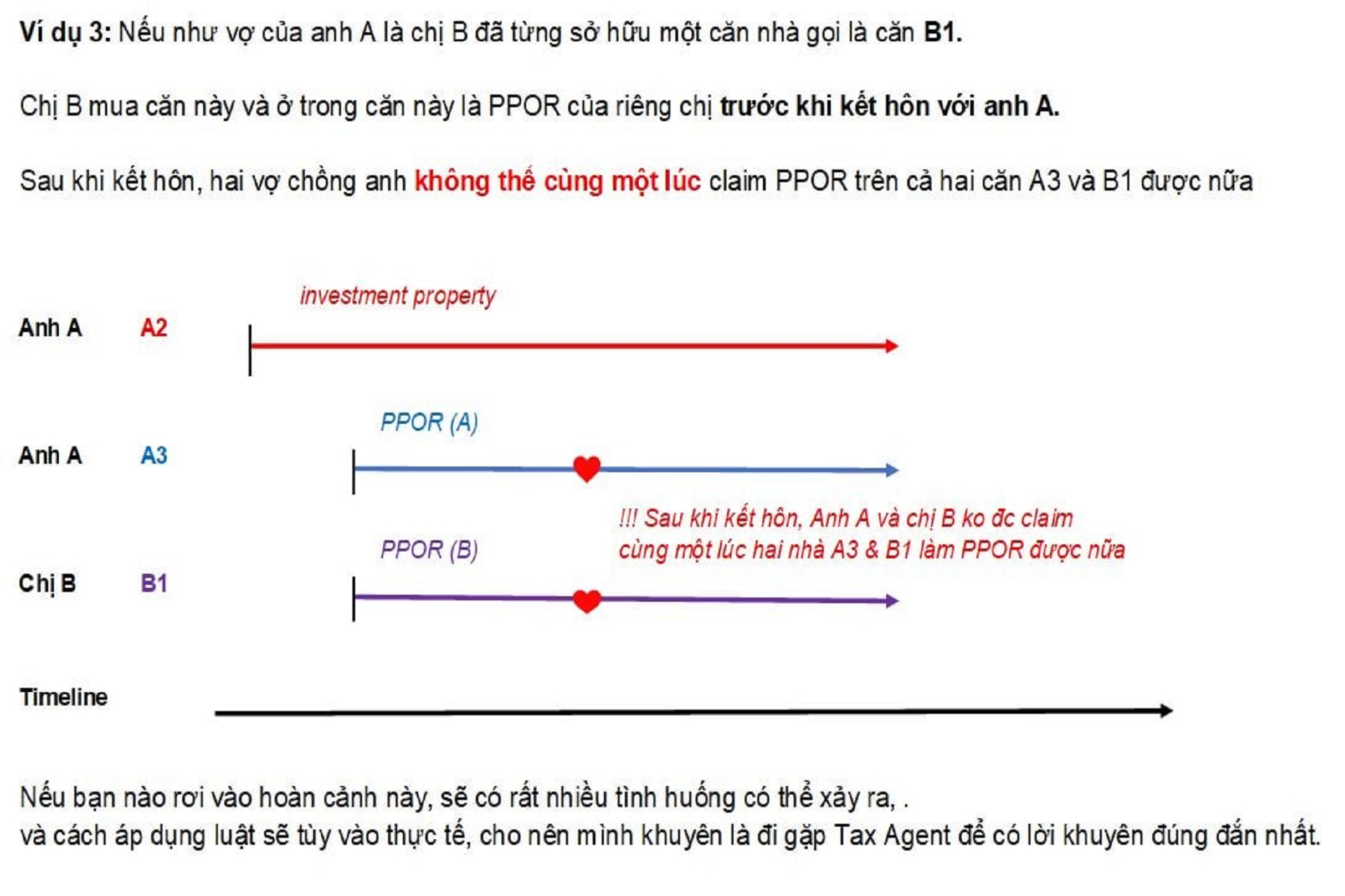

Mỗi một người chỉ được claim 1 căn nhà là PPOR trong một thời điểm mà thôi.

Trong trường hợp là vợ chồng, hai vợ chồng cũng chỉ được claim 1 căn nhà là PPOR chứ không phải là mỗi người được claim một cái là PPOR nha các bạn. Luật thuế khôn lắm không cho phép điều này nha.

Các bạn xem hình Ví Dụ 1a, Ví Dụ 2 và Ví Dụ 3 để hiểu rõ hơn.

Xin lưu ý các bạn ở Ví Dụ 2 và 3, mình nói anh A và chị B là vợ chồng. Nhưng trong luật thuế thì không nhất thiết phải là vợ chồng có giấy hôn thú thì mới tính nha các bạn. Định nghĩa “spouse” trong tax law bao gồm cả partners in the same sex relationship hoặc de facto relationship mà không cần có giấy kết hôn.

Your spouse includes another person (of any sex) who:

· you were in a relationship with that was registered under a prescribed state or territory law

· although not legally married to you, lived with you on a genuine domestic basis in a relationship as a couple.

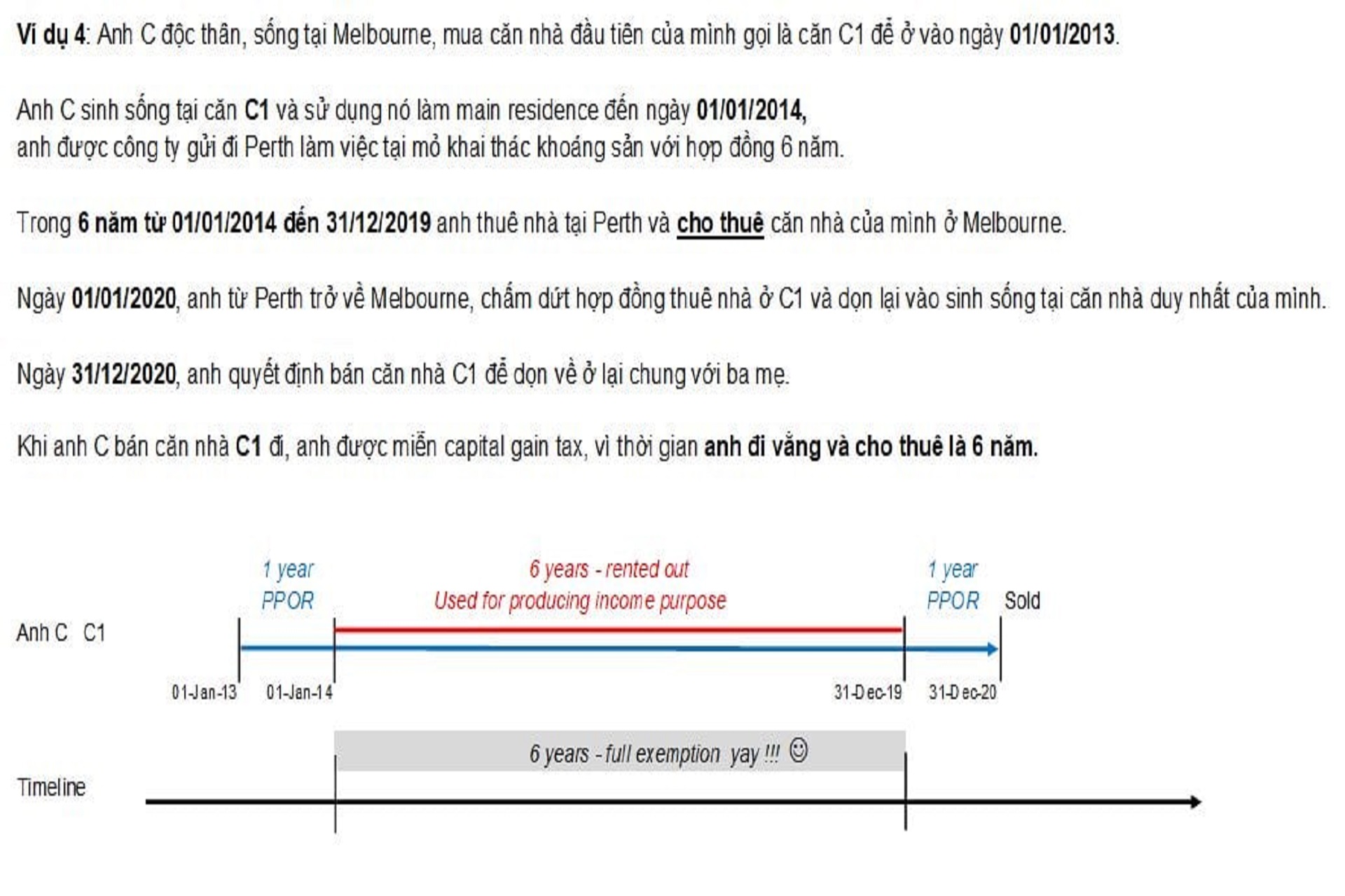

3. Full exemption – main residence and 6 years absence rule (luật 6 năm vắng mặt cho nhà PPOR)

Trước hết để áp dụng điều luật thì nhà này phải là nhà PPOR nha các bạn. Điều luật này cho phép chủ sở hữu đi vắng và cho thuê nhà ở của mình trong 6 năm, mà sau này bán, sẽ được miễn hoàn toàn thuế Capital Gain Tax.

Các bạn xem hình Ví Dụ 4 để biết thêm chi tiết.

4. Partial exemption – main residence (nói nôm na là không miễn hoàn toàn, mà là miễn một phần nào đó nhé)

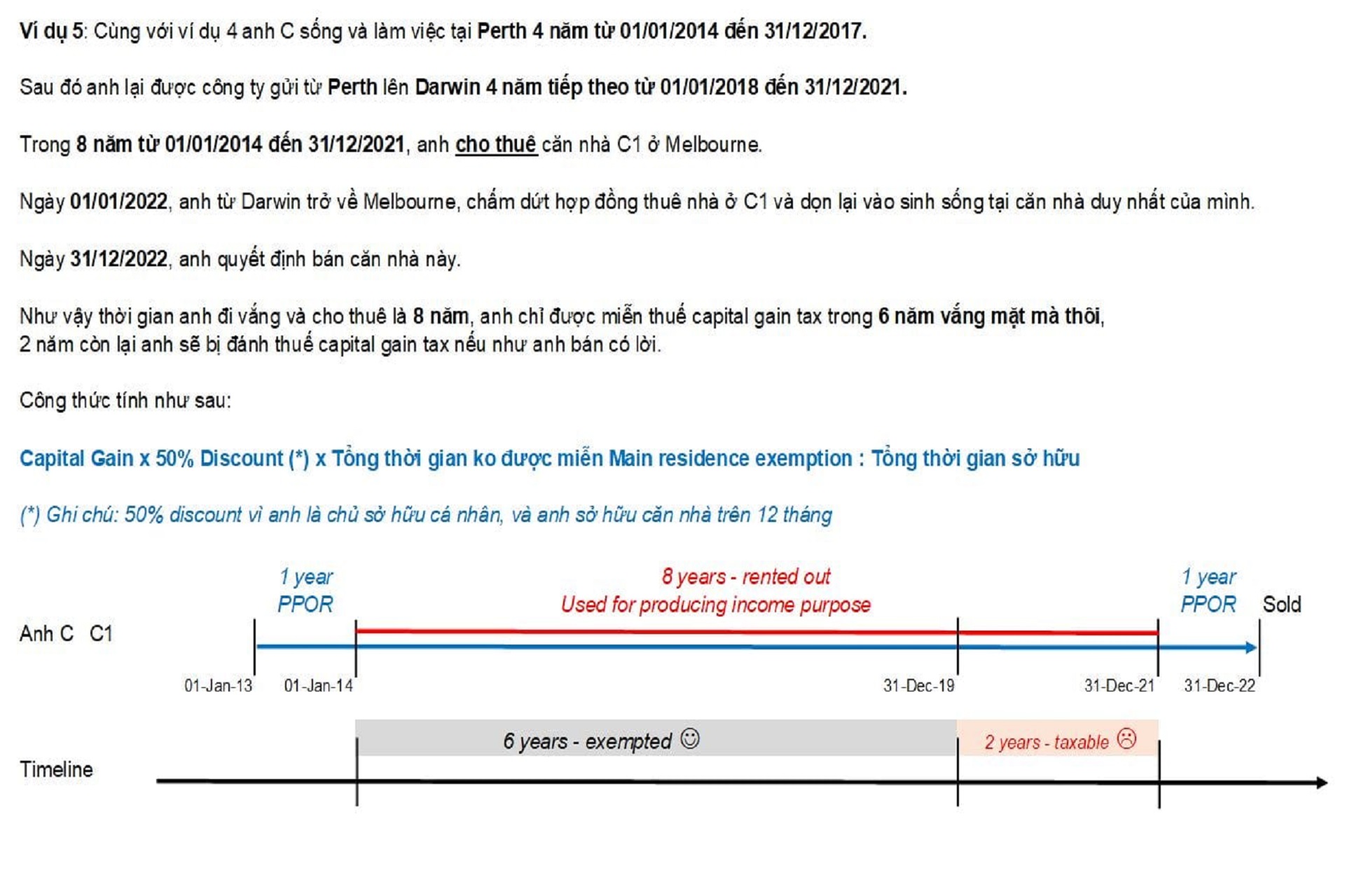

· Đến đây, các bạn sẽ đặt ra câu hỏi vậy nếu anh C đi vắng và cho thuê căn nhà C1 trên 6 năm thì điều luật này sẽ áp dụng như thế nào?

Các bạn xem hình Ví Dụ 5 để biết thêm chi tiết.

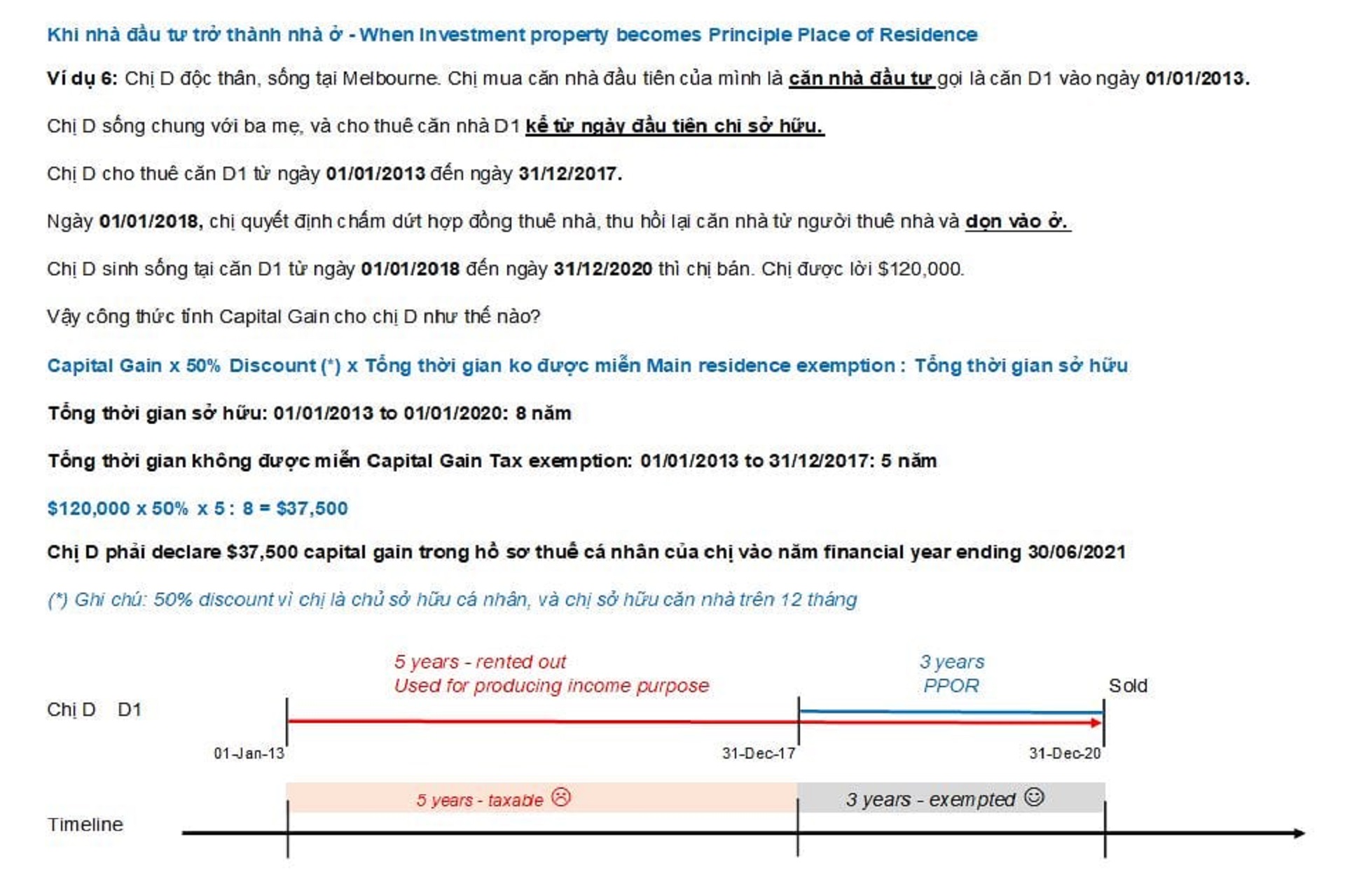

· Khi nhà đầu tư trở thành nhà ở.

Các bạn xem hình Ví Dụ 6 để biết thêm chi tiết.

***Xin lưu ý 2 điểm rất quan trọng sau đây:

1. Các ví dụ trên mình cố tình lấy đúng số năm cho các bạn dễ hiểu, còn trên thực tế, Tax Agent phải tính chính xác số ngày các bạn nhé.

ATO áp dụng cách tính số ngày như sau:

Tổng thời gian sở hữu: Số ngày từ ngày ký hợp đồng lúc mua đến ngày ký hợp đồng lúc bán.

Ví dụ 5: Tổng thời gian không được miễn main residence exemption: tính từ ngày đầu tiên của năm thứ 7 cho đến ngày anh C trở về và dọn vào sống nhà C1.

Ví dụ 6: Tổng thời gian không được miễn main residence exemption: tính từ ngày đầu tiên chị D cho thuê căn nhà D1 cho đến ngày chị D trở về và dọn vào sống nhà D1.

2. Ví dụ 4, luật 6 năm main residence exemption chỉ áp dụng khi anh C cho thuê căn nhà của mình thôi nhé (used for producing income purpose)

Nói cách khác nếu như anh C đi vắng nhưng không cho thuê nhà, ví dụ anh để cho bố mẹ anh trông nom hay ở nhờ thì anh có thể đi vắng lâu hơn thời gian là 6 năm mà không phải lo lắng là sau này bán nhà đi sẽ bị thuế Capital Gain Tax nha.

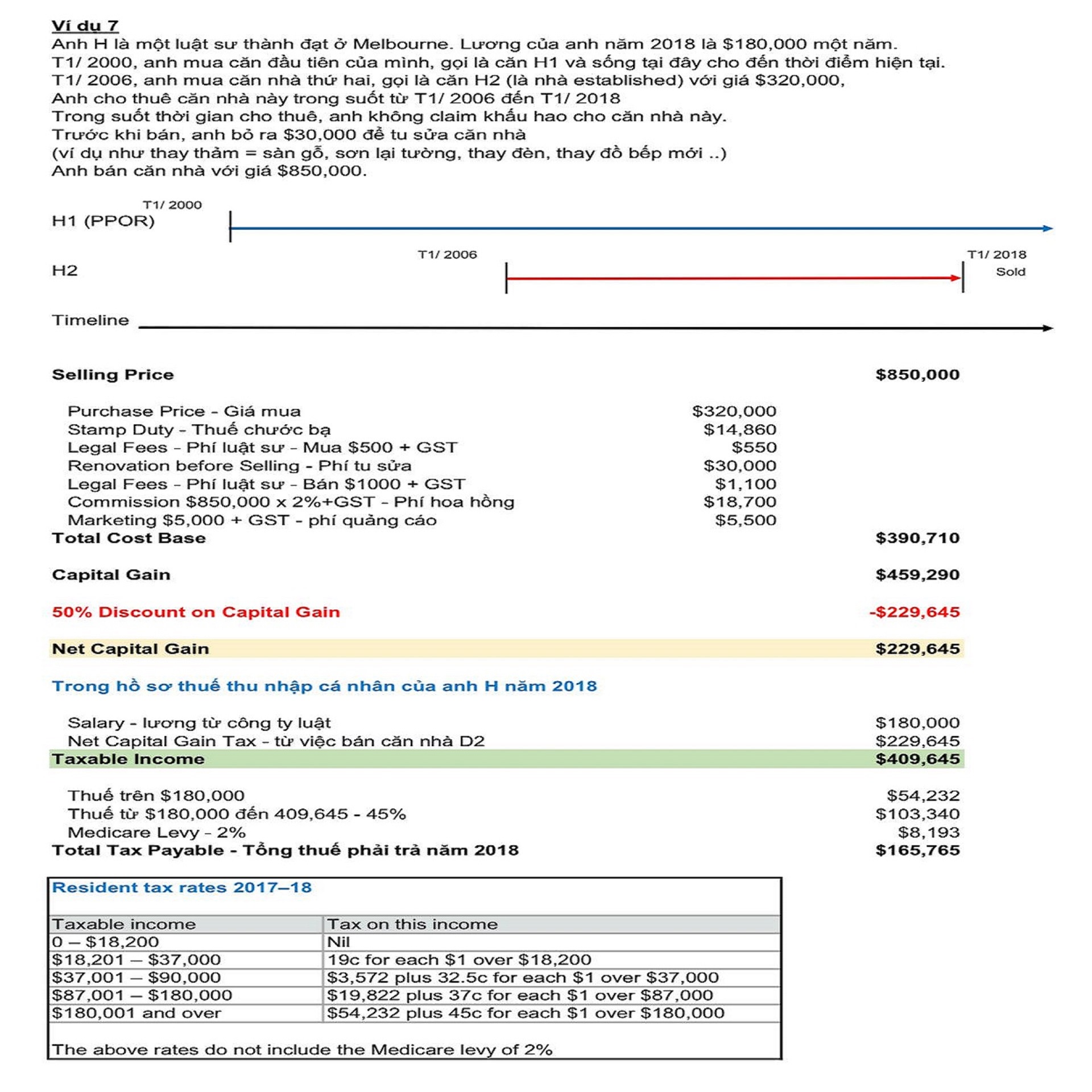

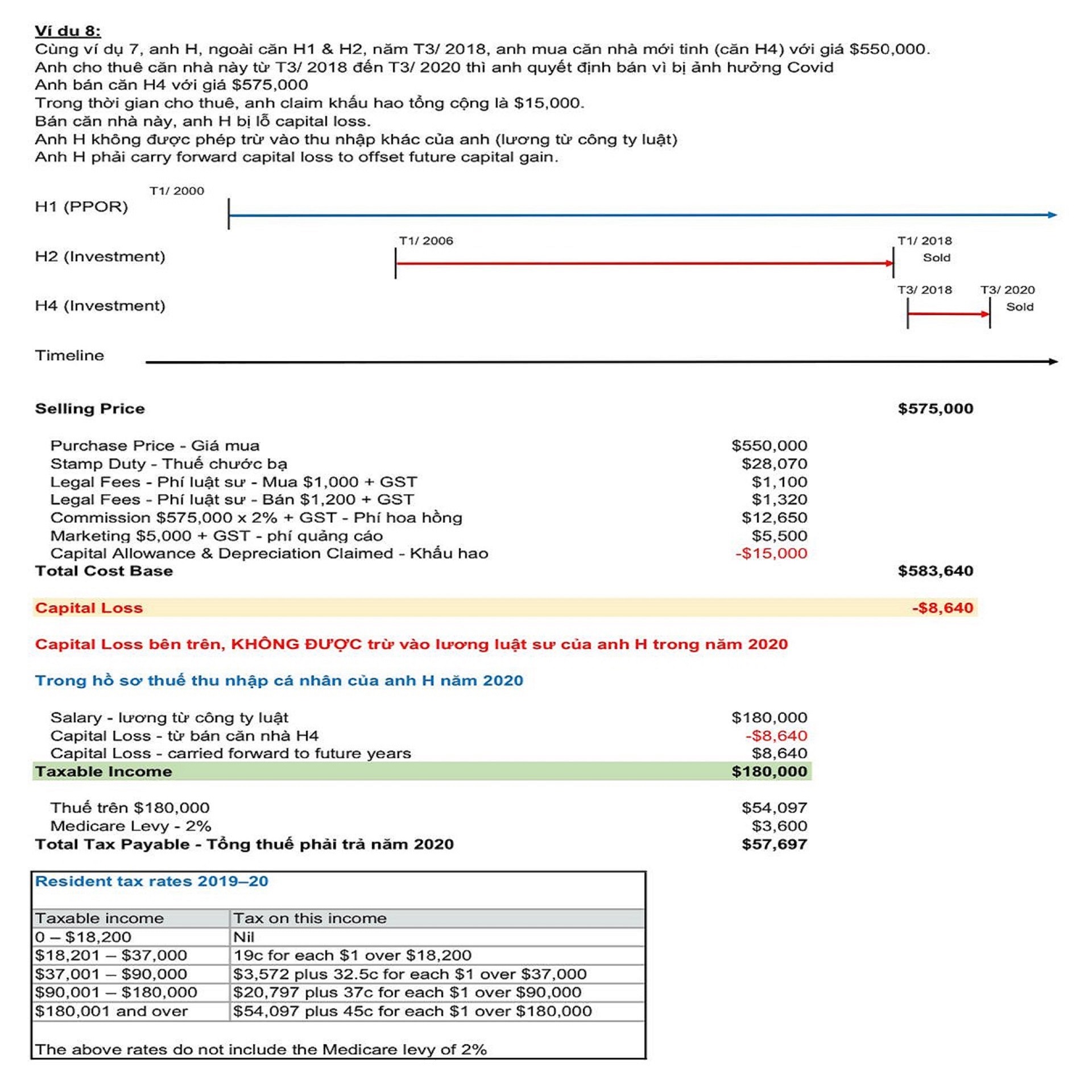

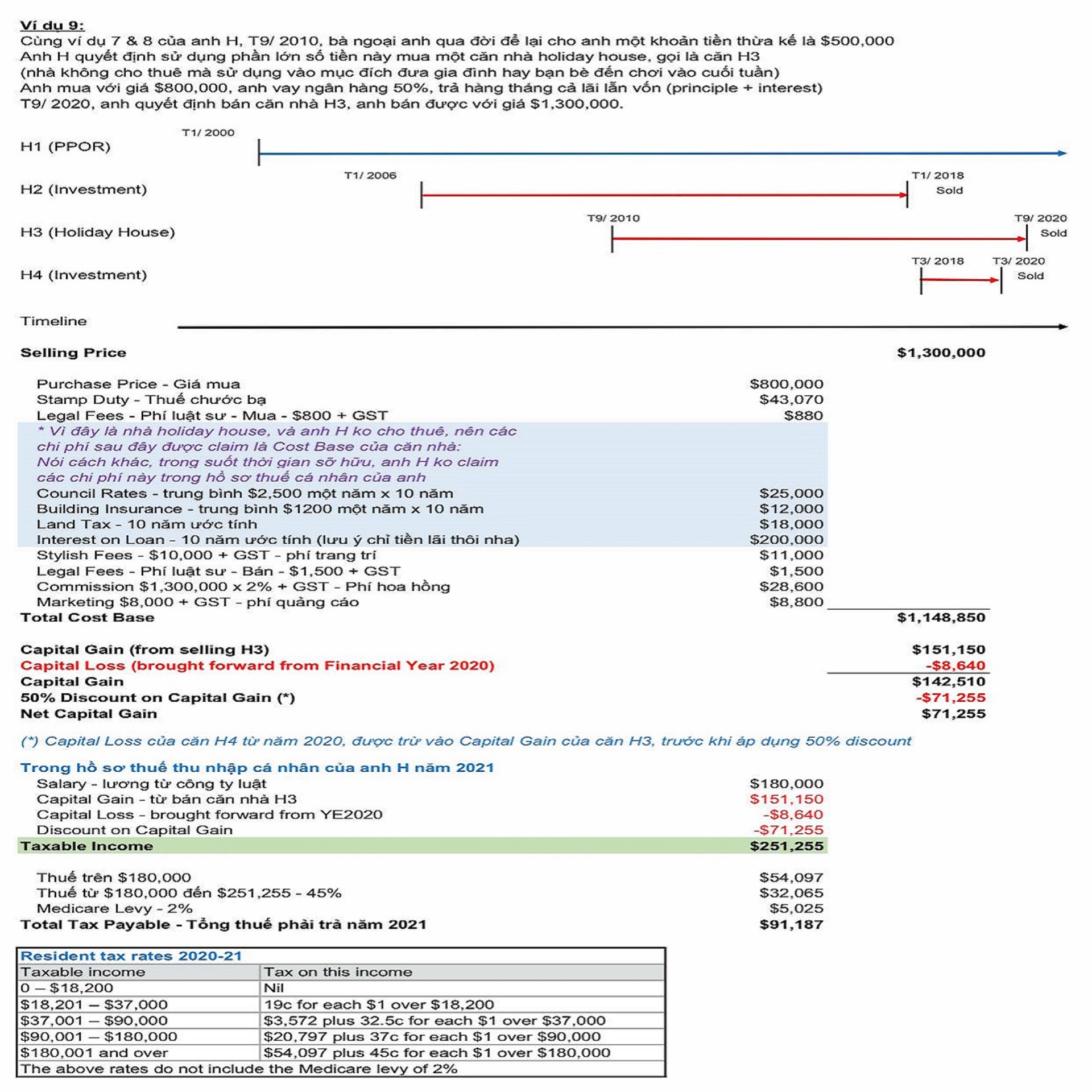

Cuối cùng xin tiếp tục chia sẻ 3 ví dụ với số liệu cụ thể liên quan đến việc tính lời hay lỗ của việc bán động sản đầu tư lâu dài

Các bạn xem hình Ví Dụ 7, Ví Dụ 8 và Ví Dụ 9 để biết thêm chi tiết.

Cả 3 Ví Dụ này đều cùng một chủ sở hữu nha.

Nói thêm một chút là trong 3 ví dụ này, mình assume là anh H không có thêm tax deductions gì khác liên quan đến tiền lương của anh H.

Và mình cũng assume là anh H ngoài tiền lương và capital gains/ loss như ví dụ trong hình, thì không có khoản thu nhập nào khác nữa.

Trước khi kết thúc mình xin lưu ý một điều rằng khi bán bất động sản (subject to Capital Gain Tax), ngày ký hợp đồng bán rơi vào năm financial year nào, thì bạn declare capital gain or loss ở trong năm financial year đó.

Ví dụ bạn bán căn nhà đầu tư, ký hợp đồng vào ngày 15/06/2020, settlement 60 ngày, bạn nhận tiền từ phía người mua vào ngày 15/08/2020.

Thì bạn sẽ declare capital gain or loss từ căn nhà trên vào năm financial year ended 30/06/2020.

Nguồn: Trang Nguyễn - Linkedin.